今回は、電子帳簿保存法を適用するための要件を解説していきます。

前回、電子帳簿保存法の創設の経緯でも触れたように、コンピューターでの国税関係帳簿書類の作成は、痕跡を残さずに記録内容を変更出来てしまいます。

また、記録を肉眼で確認する為にはディスプレイなどの出力装置も必要です。

こういった特性があるので、適切な課税を確保するためには、要件を設けることが不可欠でした。

では、その要件とは、どういったものなのか見ていきましょう。

要件の大枠

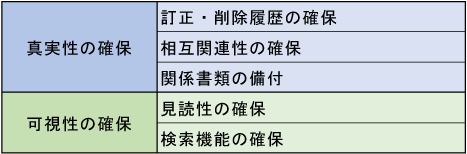

要件は保存方法によって異なりますが、基本的な考えとしては、「真実性の確保」と「可視性の確保」に二分されます。

真実性の確保…国税関係帳簿書類が正しい内容で作られ、保存されているか確認出来ること

可視性の確保…保存された国税関係帳簿書類の記録をすぐに検索・出力して確認出来ること

この二点を守るために、保存方法ごとに細かな要件が定まっています。

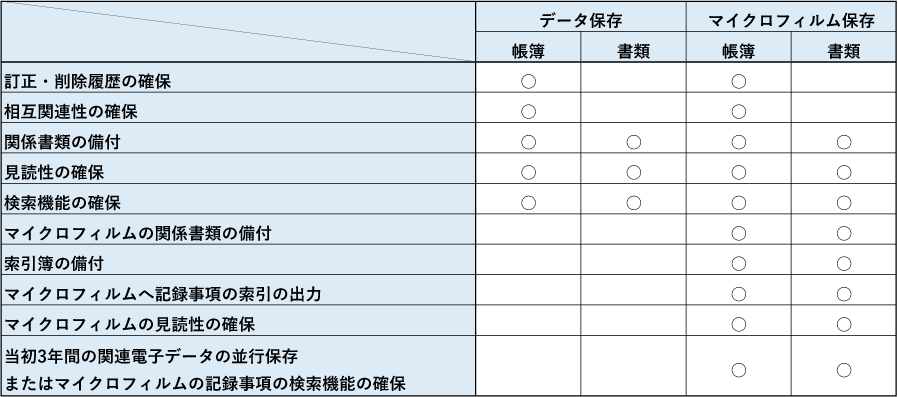

電子データ保存の要件

※前回の記事『「電子帳簿保存法」とは?記録や保存の種類など基礎知識を解説』でお伝えしたように、マイクロフィルム保存を利用している企業は少ないので、詳細については割愛します。

まずは電子データ保存についてです。

①訂正・削除履歴の確保

記録事項の削除や訂正を行った場合には、その事実と内容の確認が可能であること。

また、通常の業務処理期間を過ぎた後での入力は、その事実を確認出来ること。

国税関係帳簿のみで、国税関係書類には不要です。

②相互関連性の確保

帳簿の記録事項とその帳簿に関連する帳簿の記録事項の間に、相互にその関連性を確認出来ること。

こちらも国税関係帳簿のみで、国税関係書類には不要です。

③関係書類の備付

電子データの保存に併せて、システムの概要書・仕様書・操作説明書・事務処理マニュアルの備付を行うこと。

独自開発のプログラムを使用しない場合はシステムの概要書と仕様書を除外して良いので、殆どの中小企業は操作説明書と事務処理マニュアルのみ必要です。

④見読性の確保

電子データを保存する場所に、電子データの処理に使うコンピューター・プログラム・ディスプレイ・プリンターとそれぞれの操作説明書の備付を行い、記録事項を画面か書面に整然とした書式で明瞭に出力出来ること

⑤検索機能の確保

記録事項について、以下の条件を満たした検索機能を確保すること。

国税関係帳簿の場合

1.取引年月日・勘定科目・取引金額その他の帳簿の種類に応じた記録項目を検索の条件に設定して検索出来ること。

2.日付・金額に関わる記録項目は範囲指定をして条件設定出来ること。

3.2つ以上の任意の項目を組み合わせて条件設定出来ること。

国税関係書類の場合

1.取引年月日その他の日付を検索の条件に設定して検索出来ること。

2.日付に関わる記録項目は範囲指定をして条件設定出来ること。

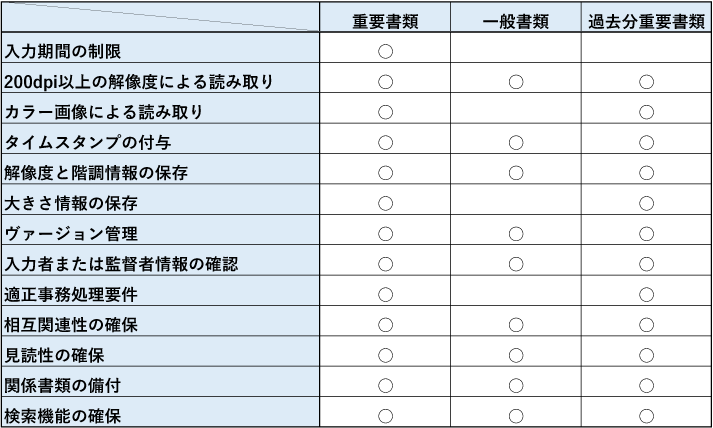

スキャナ保存の要件

スキャナ保存はデータ保存に比べ、要件が細かくあります。

また、スキャナ保存に対応する国税関係書類は3種類に分かれ、それぞれで要件が少し異なります。

重要書類…取引関係書類のうち、一般書類を除くもの。

一般書類…資金や物の流れに直結・連携しない書類。

例:見積書・注文書・検収書など

過去分重要書類…承認を受けている人が、スキャナ保存を開始する日より前に作成や受領した重要書類。過去分重要書類をスキャナ保存するには、別途届出が必要。

①入力期間の制限

作成または受領後すぐに入力すること。または業務の処理に関わる通常の処理期間を経過した後すぐに入力すること。

重要書類にのみ適用される要件で、一般書類と過去分重要書類は除外されます。

②200dpi以上の解像度による読み取り

25.4㎜当たり200ドット以上の解像度で読み取れること。

③カラー画像による読み取り

赤・緑・青の階調がそれぞれ256階調以上で読み取れること。

一般書類の場合はグレースケールでも問題ありません。

④タイムスタンプの付与

以下を満たしたタイムスタンプを一の入力単位ごとに付与すること。

1.記録事項が変更されていないことが保存期間を通じて確認出来ること。

2.課税期間中の任意の期間を指定して、一括して検証出来ること。

例えば3枚1組になっている請求書のように意味として関連付けられたもの、または1枚の台紙に複数の領収書を貼付したような物理的に関連付けられたものを指します。

注意

複数枚の国税関係書類を貼付した台紙をスキャンする場合、国税関係書類ごとに関連する帳簿の記録事項との関連性を明らかにして、検索出来るようにする必要があります。

⑤解像度と階調情報の保存

スキャナで読み取った際の解像度と階調に関する情報を保存すること。

⑥大きさ情報の保存

スキャナで読み取った際の国税関係書類の大きさに関する情報を保存すること。

重要書類の大きさがA4以下の場合と一般書類には不要です。

⑦ヴァージョン管理

記録事項に訂正・削除があった場合は、その事実と内容の確認が出来ること。

⑧入力者または監督者情報の確認

入力者、またはその監督者に関する情報を確認出来ること。

⑨適正事務処理要件

国税関係書類の作成または受領から記録事項の入力までの各事務について、以下の規程を定めて、これに基づいて処理すること。

1.相互けんせい…相互に関連する各事務は、それぞれ別の者が行う体制

2.定期的な検査…処理の内容を確認するための定期的な検査を行う体制と手続

①小規模事業者が定期的な検査を税務代理人に行ってもらう場合には、1は除外されます。

②1人で事業を営んでいる場合は、1について外部に委託するか、税務代理人に定期的な検査を任せ1を不要にしないと、要件を満たしたことになりません

3.再発防止…処理に不備があった場合の報告・原因究明と改善の為の方策の検討を行う体制

これは各事務の適正な実施を確保する為の要件なので、一般に「適正事務処理要件」と言われています。

過去分重要書類の場合、1と3は除外されます。また、2の検査は定期的でなくて構いません。

⑩相互関連性の確保

国税関係帳簿の記録事項との関連性を確認出来ること。

この国税関係帳簿がデータ保存やマイクロフィルム保存の承認を受けている場合は、それぞれの記録事項との関連性が確認出来ること。

⑪見読性の確保

スキャンデータの保存場所にスキャナ・プログラム・14インチ以上のカラーディスプレイ・カラープリンターとそれぞれの操作説明書の備付を行うこと。

また、スキャンデータをカラーディスプレイの画面か書面にて、整然とした形式で明瞭であり、縮小・拡大が可能で4ポイントの大きさの文字を認識して速やかに出力出来ること。

一般書類の場合、ディスプレイとプリンターはカラーでなくても問題ありません。

⑫関係書類の備付

スキャンデータの保存に併せて、システムの概要書・仕様書・操作説明書・事務処理マニュアルの備付を行うこと。

独自開発のプログラムを使用しない場合はシステムの概要書と仕様書を除外して良いので、殆どの中小企業は操作説明書と事務処理マニュアルのみ必要です。

⑬検索機能の確保

記録事項について、以下の条件を満たした検索機能を確保すること。

1.取引年月日その他の日付・取引金額その他の帳簿の種類に応じた記録項目を検索の条件に設定して検索出来ること。

2.日付・金額に関わる記録項目は範囲指定をして条件設定出来ること。

3.2つ以上の任意の項目を組み合わせて条件設定出来ること。

電子取引データ保存の要件

電子取引データの保存は申請が要らず簡単に始められますが、税務署のチェックが入らないので要件を間違えていても保存開始前に指摘をしてもらえません。

適切に保存出来ていないと最悪の場合、税法違反で青色申告の承認取消などの罰則を科されることもあるので要注意です。

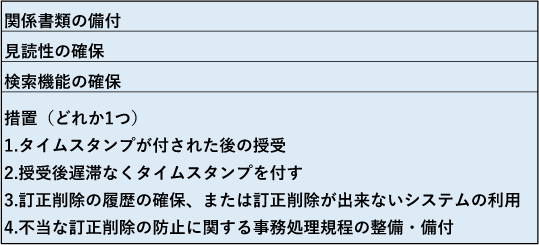

①関係書類の備付

システムの概要書備付を行うこと。

独自開発のプログラムを使用している場合のみなので、殆どの中小企業は必要ありません。

②見読性の確保

データの保存場所にディスプレイ・プリンターとそれぞれの操作説明書の備付を行い、画面か書面に整然とした形式で明瞭、速やかに出力出来ること。

③検索機能の確保

以下の条件を満たした検索機能を確保すること。

1.取引年月日その他の日付・取引金額その他の帳簿の種類に応じた記録項目を検索の条件に設定して検索出来ること。

2.日付・金額に関わる記録項目は範囲指定をして条件設定出来ること。

3.2つ以上の任意の項目を組み合わせて条件設定出来ること。

④措置

次のいずれかの措置をとること。

1.タイムスタンプが付された後に授受を行うこと。

2.授受後遅滞なくスタンプを付して、担当者またはその監督者情報を確認出来ること。

3.記録事項に訂正・削除があった場合は、その事実と内容の確認が出来ること。

または、記録事項の訂正・削除自体を行えないようにすること。

4.正当な理由のない訂正・削除の防止に関する事務処理規程を整備して、電子取引データの保存に併せて備付を行うこと。

今後の法改正と要件緩和に注目

今回は電子帳簿保存法の承認を得る為の要件について解説しました。

また、保存場所と保存期間については、以下のように定められています。

・保存場所…納税地

スキャンデータと電子取引データは、国内の事務所、事業所などでも構いません。

・保存期間…7年間

法人税施行規則で定められています。

欠損金の繰越控除を利用している場合、利用期間中は保存義務があるので最長で10年間の保存が必要です。

こうしてみると、データ保存や電子取引データ保存に比べてスキャナ保存の要件は細かく、クリアするのは大変そうです。

実際、スキャナ保存の承認を受けている企業は、昨年3月の時点で約4,000件と電子データ保存の承認件数である約27万件を大きく下回っています。

ですが、昨年12月に公表された2021年税制改正大綱では、電子帳簿保存制度の見直しが行われ、内容には大幅な要件緩和が盛り込まれています。この改正が通ればスキャナ保存を行う中小企業も増えると見込まれます。

また、2023年にはインボイス制度が始まり請求書業務は更に複雑になります。

時代に合わせて利便性を上げる為に電子帳簿保存法は改正を繰り返しているので、今後も更なる要件緩和が期待されます。

次回は、昨年2020年10月の改正内容と2021年税制改正大綱に盛り込まれた改正内容について解説していきます。

VIPソフトウェア 中西樹