電子帳簿保存法について、どのくらいご存知でしょうか?

今年10月に改正された電子帳簿保存法ですが、あるアンケートによると実は経理部門の方でも改正を知らない方の割合は全体の80%近い数字でした。

また、電子帳簿保存法自体を知らなかったという方も35%ほどでしたが、その反面、電子保存に関心・取り組みの意欲を示す方も約70%と多いという結果も見られます。

つまり、関心がある層にも国の取り組みが周知されていないということです…。

国税庁のサイトで「電子帳簿保存法関係」を見ると、長くて理解されにくいのも納得です。

そこで今回は、そもそも「電子帳簿保存法」とはどういった法律なのか、基礎知識を要約してお伝えしていきます。

電子帳簿保存法の名称と出来ること

「電子帳簿保存法」は正式名称ではありません。

正しくは「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言います。

しかし、これでは長すぎるので一般的に「電子帳簿保存法」と呼ばれています。

この正式名称で何となくわかりますが、紙での保存が義務付けられていた国税関係帳簿書類をコンピューターで作った場合には電子データで保存しても良いと認められるようになりました。

ちなみに、「電子帳簿保存法」を更に短くして「電帳法」と呼ぶ場合もあります。

電子帳簿保存法の創設の経緯と趣旨

紙での保存が義務づけられていた国税関係帳簿と国税関係書類ですが、高度情報化・ペーパーレス化の発展で帳簿書類もコンピューターで作成されるケースが増えると同時に、データ保存の容認についての要望も寄せられました。

ですが、コンピューターでの作成は痕跡を残さず内容変更が行えるなど、不正が容易であるという懸念もあります。

そこで、情報化社会への対応と国税の正しい確保を両立して、国税関係帳簿書類の保存に関する負担を軽減するために、電子データでの保存を特例として認めるこの法律が創設されました。

メリット

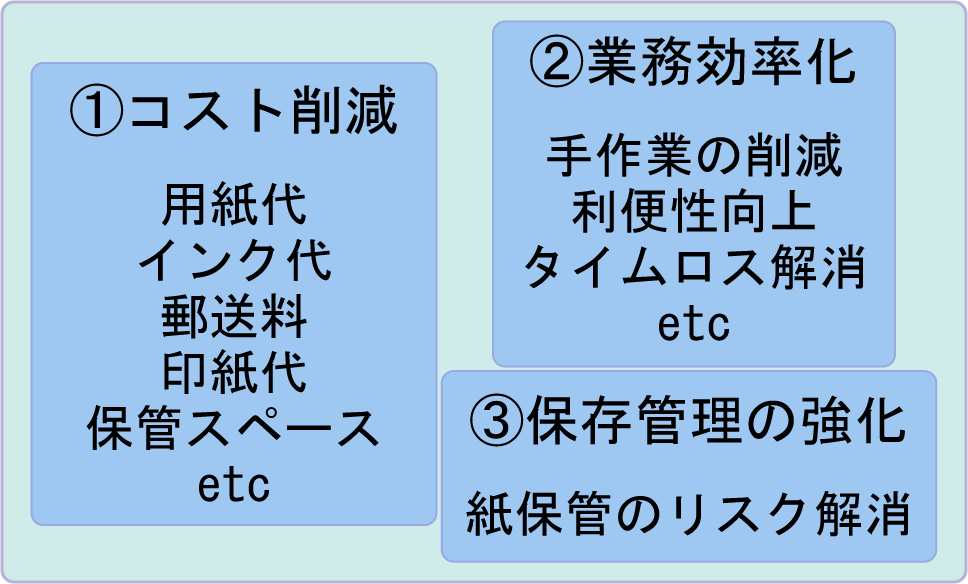

電子帳簿保存法の適用でペーパーレス化したことによるメリットは主に3つです。

①コスト削減

用紙代やプリンターのインク代、郵送料、紙を保管するスペースは必要ありません。

また、紙での契約書には必要だった印紙も電子契約書なら不要です。契約数が多い場合は勿論ですが、契約金額によって印紙代も変わるので契約金額が大きい場合も馬鹿に出来ない金額の削減になります。

②業務効率化

印刷や郵送のファイリングの手間がなくなる他、検索性などの利便性が向上しタイムロスが解消するので、業務効率化が出来ます。

③保存管理の強化

紙の長期保管にはつきものだった経年劣化や破損、紛失のリスクがなくなります。

主な改正

1998年に創設された電子帳簿保存法は、何度も改正が行われています。

①スキャナ保存の容認

2005年は「スキャナ保存」が認められるという大きな改正がありました。

その後も、スマートフォンに搭載されているカメラの性能の向上やクラウドサービスの発達などに応じて、利用者の利便性を向上させるためにスキャナ保存に関する要件も緩和していきました。

②電子取引データの保存要件の緩和

電子取引データを保存する際は、行うべき措置があります。今までは2つある選択肢のうち、どちらかの措置を選んでいましたが、2020年度の改正では措置の選択肢が2つ増えて4つになりました。

これにより、キャッシュレス決済を行った場合は紙の領収書が要らなくなり、更に利便性がアップしました。

改正の内容についての詳細は別の機会にご説明するとして、ここからは電子帳簿保存法で保存が認められている国税関係帳簿書類や記録の種類と方法をお伝えします。

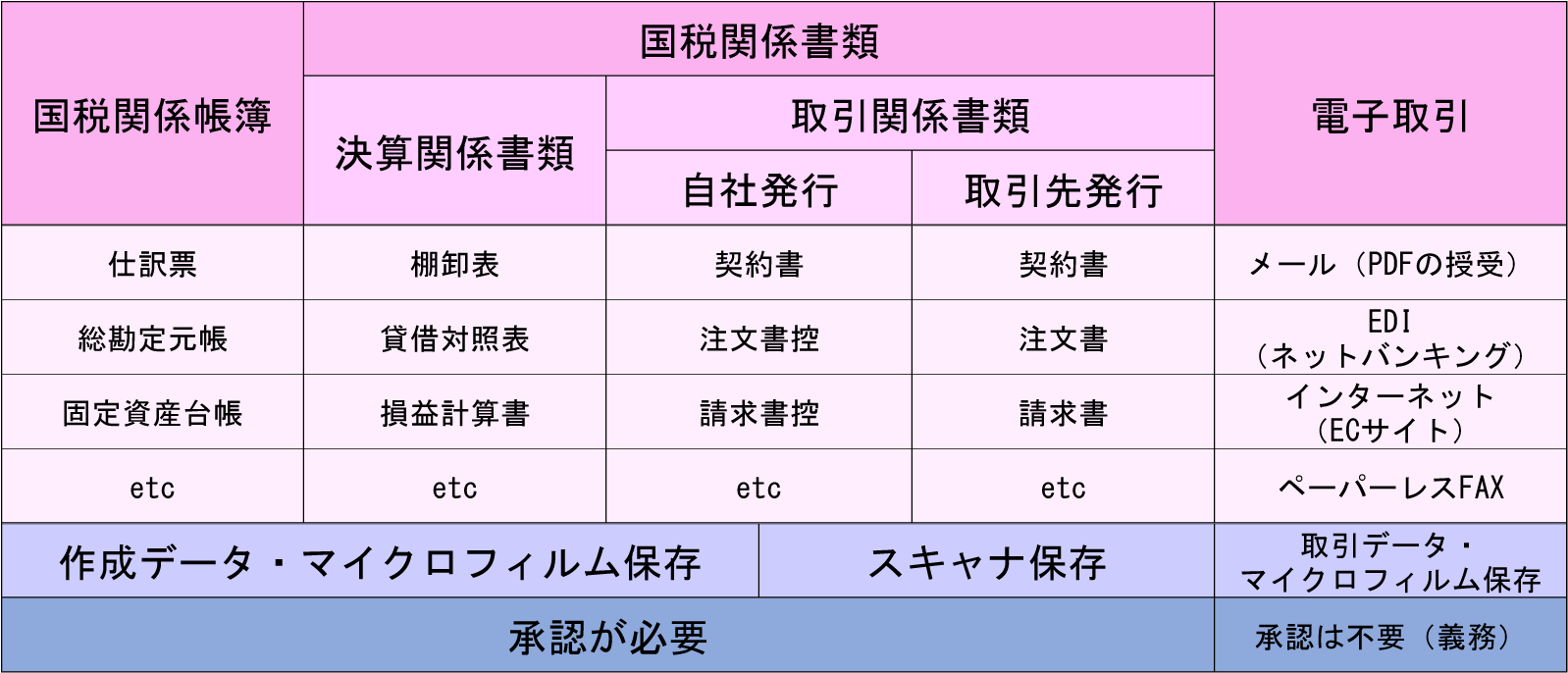

対象となる国税関係帳簿書類や記録と保存方法

全体像は上の図の通りですが、もう少し掘り下げて見ていきましょう。

国税関係帳簿書類や記録の種類

・国税関係帳簿

決算資料を作るための根拠になる資料(会計決算書に直接影響)

例:仕訳帳・総勘定元帳・固定資産台帳など

・国税関係書類

①決算関係書類(決算に際し作成された書類)

例:棚卸表・貸借対照表・損益計算書など

②取引関係の証拠書類(取引に関し作成された書類)

例:契約書・注文書・請求書・納品書など

・電子取引データ

取引情報の授受を電子的に行う取引

取引情報の例:契約書・注文書・領収書など

電子的に行う取引の例:

①電子メールでの取引(PDFの授受など)

②EDI取引(ネットバンキングなど)

③インターネット上での取引(ECサイトからの購入など)

④ペーパーレスFAX

電子保存方法の種類

・データ保存

自分で一からコンピューターを使って作成したデータをサーバーやCDなどの記録媒体に保存出来ます。

国税関係帳簿と国税関係書類の両方が対象ですが、国税関係帳簿の場合は保存だけでなくデータの備付も行わなければなりません。

データの備付や保存を行うには税務署長の承認が必要です。

・スキャナ保存

取引関係書類をスキャンして保存出来ます。

スキャナ保存を行うには税務署長の承認が必要です。

・マイクロフィルム保存

自分で一からコンピューターを使って作成した国税関係帳簿書類の作成データをマイクロフィルムに出力して保存出来ます。

国税関係帳簿と国税関係書類の両方が対象ですが、国税関係帳簿の場合は保存だけでなくデータの備付も行わなければなりません。

マイクロフィルム保存を行うには税務署長の承認が必要です。

行えることはデータ保存と同じですが、マイクロフィルム保存を利用している企業は少ないのが実情です。

・電子取引データ保存

電子取引を行った場合、その取引情報の電子データを保存しなければなりません。

上記3つの保存方法とは位置付けが大きく異なり、電子取引データは保存を認められるものではなく、義務付けられているものです。

義務なので、税務署長の承認は必要ありません。

※電子データを紙やマイクロフィルムに出力して保存する場合は、電子取引データの保存義務はなくなります。

データ保存とマイクロフィルム保存は、「自分で」作成したものが対象なので取引先から受け取った注文請書や納品書などは保存の対象外、また「一からコンピューターを使って作成した」ものが対象なので手書きの部分があるものは対象外です。

電子帳簿保存法の基礎知識まとめ

電子帳簿保存法は国税関係帳簿書類の保存に関する負担のために出来た法律で、ペーパーレスによるメリットがあります。

保存方法にはデータ、スキャナ、マイクロフィルム、電子取引データがあり、データとマイクロフィルムは保存出来る国税関係帳簿書類の種類が同じです。スキャナは国税関係書類の一部しか保存できませんが、電子取引データと共に改正により利便性が高まってきています。

便利な電子帳簿保存法ですが、ただ「やりたいです!」と言うだけでは、当然税務署長の承認は貰えません。前提として国税を適正公平に納めることが必須なので、クリアしなければならない要件があります。

次回は、その要件について解説していきます。

VIPソフトウェア 中西樹