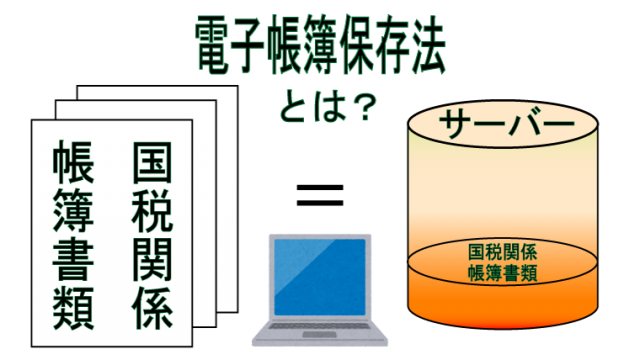

来年2022年1月から施行される改正電子帳簿保存法は、申請制度の廃止や罰則の制定など今までと大きく変わります。中でも、電子取引データの保存は全ての事業者に義務付けられることになり、一番影響が大きい改正と言えます。

今回は、電子取引データの保存について、2020年10月の改正内容を振り返った上で、2022年1月の改正と対応法、2022年度の税制改正大綱に載っていた猶予期間についても確認していきます。

2020年10月の改正

2020年10月に施行された電子帳簿保存法の改正では、電子取引データの保存要件が緩和され、領収書のペーパーレス化を進めやすくなりました。

この背景には、近年の交通系ICカードの普及やキャッシュレス決済、帳票作成システムの利用増加により、明細や帳票もデータで受け取る機会が多くなったことがあります。

そこで、利便性を上げるために要件が緩和され、改ざん防止のための措置の選択肢が2つから4つに増えました。

- 授受後、速やかにタイムスタンプを付す

- 不当な訂正・削除の防止に関する事務処理規程の整備・備付け

- タイムスタンプが付された後の授受

- 授受後、速やかにタイムスタンプを付す

- 訂正・削除の履歴の確保、または訂正・削除が出来ないシステムの利用

- 不当な訂正・削除の防止に関する事務処理規程の整備・備付け

これにより、タイムスタンプを付与した状態で送られたデータには、こちらで再度タイムスタンプを付す必要はなくなりました。

また、データを保存するシステムに訂正・削除の履歴が残ったり訂正・削除が出来ないシステムなら、不正な訂正・削除の防止を行えるので、事務処理規程が要らなくなりました。

2022年1月の改正

2022年1月から施行の電子帳簿保存法は、経理の電子化による生産性向上はもちろん、テレワークの推進やクラウド会計ソフトの活用による記帳水準の向上のための改正が行われます。

その一環として電子取引データの保存が義務化されました。以前は書面に出力して保存することで、電子取引データの保存に代えることが出来ましたが、2022年1月からは全ての事業者がデータのまま保存しなければなりません。

対象のデータ

対象となるデータは、以前と変わりありません。

企業間で注文書などのファイルをメールに添付している場合や備品をネットショッピングで購入した際の領収書などが対象です。

データの種類:注文書・請求書・契約書・送り状・領収書・見積書に記載されている事項を含むもの

取引方法:メール・インターネットバンキングなどEDI・ECサイトなどインターネット

受け取った場合だけでなく、送った場合も保存が必要です。

改正後の要件

| 可視性の確保 | 関係書類の備付け | システムの概要書の備付けを行うこと |

| 見読性の確保 | ディスプレイやプリンターなどを備付けること | |

| 検索性の確保 | 取引年月日・取引金額・取引先で検索出来ること | |

| 日付・金額は範囲指定して検索出来ること | ||

| 2つ以上の項目を組み合わせて検索出来ること | ||

| 真実性の確保 | 措置

右のどれか1つに対応 |

①タイムスタンプが付された後の授受 |

| ②授受後、速やかに(または2ヶ月+7日以内)にスタンプを付すこと | ||

| ③訂正・削除の履歴が残るシステム、または訂正・削除が出来ないシステムの利用 | ||

| ④不正な訂正・削除の防止に関する事務処理規程の整備・備付け |

パッと見ると以前の要件と変わりないようにも思えますが、赤線の部分が改正により変わった、代替措置が設けられた部分です。変わっていない部分も含めて上から順に見ていきます。

関係書類の備付け

利用するシステムの概要書の備付けを行うことですが、これは自社で開発したシステムの場合のみです。他社のシステムを利用している場合は必要ないので、多くの中小企業にとって、この要件は関係ありません。

見読性の確保

ディスプレイとプリンター、またそれぞれの説明書を備付けて、画面でも書面でも整然とした形式で明瞭、速やかに出力出来るようにする必要があります。

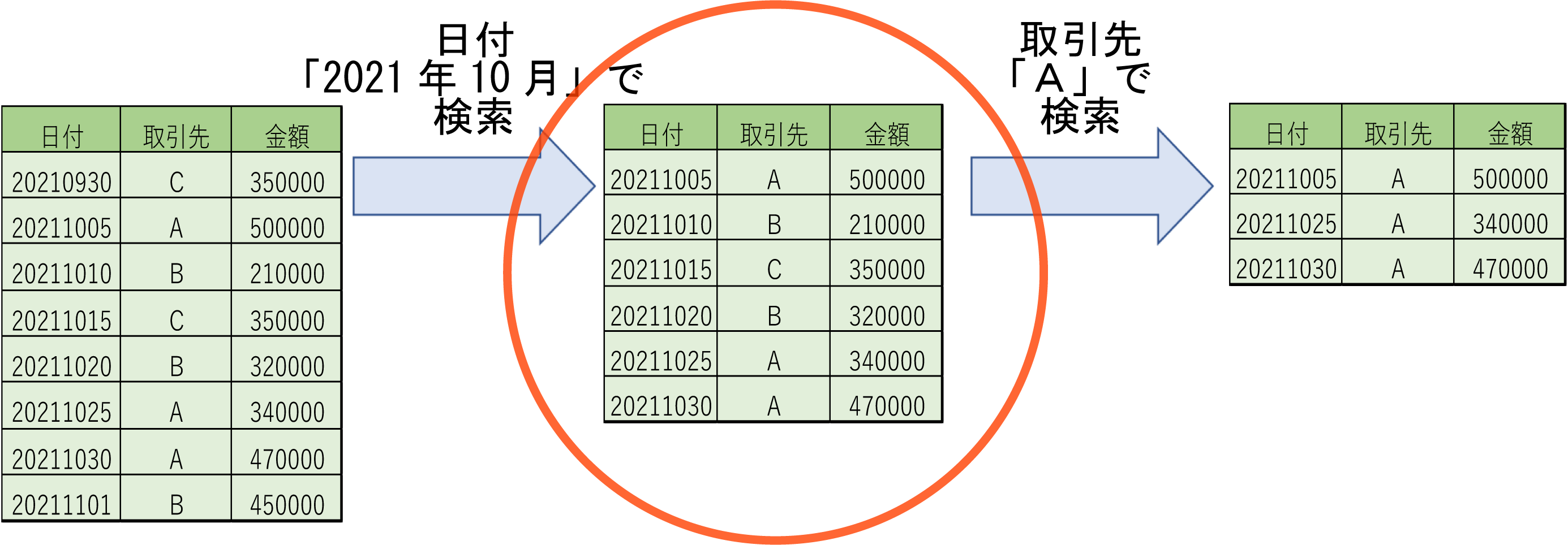

検索性の確保

- 取引年月日・取引金額・取引先で検索出来るようにすることです。以前は他にも項目がありましたが、2022年からはこの3点に限定されます。

- 日付と金額については、範囲指定をして検索出来るようにすることです。

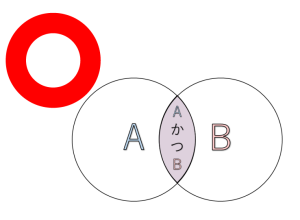

- 項目を2つ以上選択して組み合わせた検索、いわゆるアンド検索が出来るようにすることです。この要件は、まず日付で範囲指定をして出た検索結果から、取引先名で検索するというような段階的な絞り込みでも良いので、一度に2つの項目に当てはまるデータが検索出来なくても構いません。

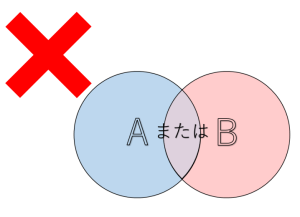

「AまたはB」のオア検索では要件を満たしたことになりません。

②と③の要件自体は、以前と変わりありませんが、「税務職員からダウンロードを求めらた場合データの提出に対応できれば、この要件は不要」になりました

措置

措置は、真実性の確保を行うもので、次のうちいずれかを行う必要があります。

- タイムスタンプが付された後で授受することです。取引先にはタイムスタンプを付した状態で送付してもらう必要があります。

- データの授受後、速やかに(7営業日以内)にタイムスタンプを付すことです。これは、こちらがタイムスタンプを付します。

改正後

事務処理規程を定めれば、2ヶ月+7営業日以内のタイムスタンプ付与でもOK

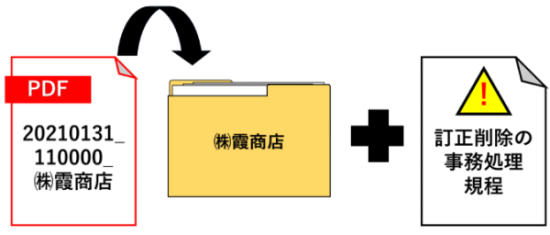

- 訂正・削除の履歴が残るシステムというのは、単に訂正・削除したということが分かるシステムではいけません。修正前と修正後の両方のデータが記録・保存されて、検索・閲覧・出力まで出来るシステムのことを指します。また、訂正・削除が出来ないシステムは、物理的に訂正・削除が出来ない仕様になっているシステムのことを指します。

- 不正な訂正・削除の防止に関する事務処理規程は、電子取引データの改ざんを防ぐため、原則として訂正・削除は行わないことや訂正・削除を行う場合のフローを定めて記載します。作成した事務処理規程は社内に保管して、規程通りに運用を行います。

システムなしで対応するには

要件を満たすには何らかのシステムを導入するしかないように思えますが、一般的なパソコン・プリンターのみでも対応することが出来ますので、その方法をご紹介します。

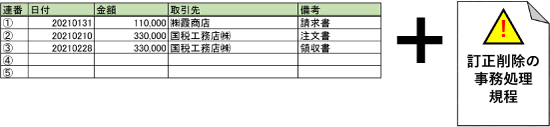

- 索引簿の作成

エクセルなどの表計算シートで索引簿を作成して、表計算ソフトの機能で検索出来るようにすることで、検索性の確保の要件が満たせます。そして、不正な訂正・削除の防止に関する事務処理規程の整備・備付け(措置④)を行います。

索引簿も国税庁がサンプルを用意しています。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

- 規則的なファイル名と特定フォルダで管理

データのファイル名に規則性をもって「日付・金額・取引先」を付けます。そのファイルを「取引先」や「年月」といった名前にした特定のフォルダに保存します。この方法でも検索性の確保が出来ます。こちらも不正な訂正・削除の防止に関する事務処理規程の整備・備付け(措置④)を行います。

データの保存場所は、検索や出力がスムーズに行えるように管理していれば、複数あっても問題ありません。

罰則

電子取引データの保存が義務化されたことにより、保存要件を満たしていない場合やデータに不正がある場合、罰則が設けられました。

保存要件を満たしていない場合は、青色申告の承認の取消対象になってしまいます。ただし、「違反=即取消」ではなく、違反の程度などを総合的に考慮して、本当に青色申告をするに相応しくないかどうか判断されます。

売り上げの除外や経費の水増しといったデータの削除や改ざんなどが行われた場合は、その事実に関して生じた申告漏れに課される重加算税が10%加重されます。

猶予期間

12月10日に決定された2022年度税制改正大綱に、電子取引データの保存について「猶予期間が設けられる」との内容が盛り込まれました。

猶予期間:2022年1月1日~2023年12月31日

この2年間は、以下の条件付きではありますが、保存要件に関わらず書面での保存も認められます。

- やむを得ない事情があると認められる

- 書面に出力して提示・提出が出来る

1つ目の条件にある「やむを得ない事情」の内容については、12月28日に国税庁が更新した取扱通達で明らかになりました。

「やむを得ない事情」とは、電子取引データの保存要件を満たすシステムや社内のワークフローの整備が済んでいない場合や要件通りに保存を行うための準備を整えることが困難な場合を指します。

また、「猶予措置を受けるには事前の申請が必要」という内容が一部で報道されていましたが、やむを得ない事情の有無や出力した書面については、必要に応じて税務調査の際に確認されるので、事前の申請は必要ないことも一問一答に明記されています。

業務の棚卸から始めましょう

改正後の電子取引データの保存について見ていきました。

データの種類や取引方法が多岐にわたるので対応には手間がかかります。

まずは、取引情報のやり取りを取引先とどのような手段で行っているか、業務の棚卸を行って、それぞれの要件を満たす方法を考え、適切な保存を行っていきましょう。

VIPソフトウェア 中西樹